欧盟《金融工具市场指令 2》(以下简称“MiFID II”)将自 2018 年 1 月 3 日起生效。随着这一日期的临近,业内很多的金融公司将受到影响。

但是我们今天要聊得则并不是MiFID II ,而是MiFID体系下的客户类型分类问题。

客户在欧盟监督管理体系下的经纪商处进行开户交易的时候,通常交易商会给到客户一个关于不一样客户的分类以及不一样客户的保护限制的说明文件。

因为我们大家都知道金融市场是一个有风险的市场,交易者的知识结构、资金量以及对风险的认知都是不同的,同时在一起博弈的话,那些资金小、水平菜、认知不清晰的交易者往往会遭遇失败,就好像两个人打架,一个是身强力壮的成年男子(专业的交易者)、一个是小背着书包上学的小学生(小白客户),小学生十有八九会鼻青脸肿,所以我们的祖国才会有《未成年人保护法》的存在。

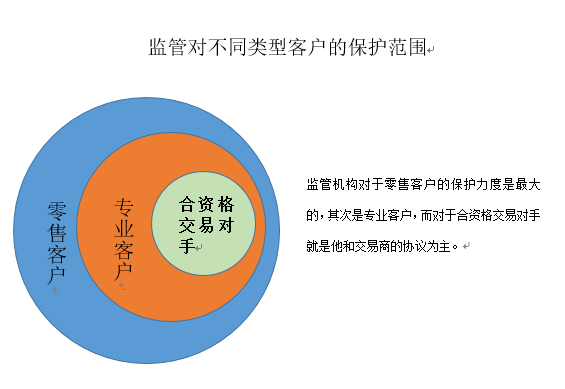

金融市场也是一样,监督管理的机构的一个重要的职能就是保护投资者,但是不同的投资者,对其保护的程度也是不一样的,就好像法律都在保护我们,但是未成年人受到了法律更多的保护,金融市场保护的力度最大的是零售客户,而对于合格的交易对手方/专业客户的保护会相对较少,因为在参与这样一个时间段的时候,监督管理的机构已经默认你已经了解这一个市场的游戏规则,知道这一个市场的风险,所以你参与到这一个市场中来的时候,需要保护的已经很少了。

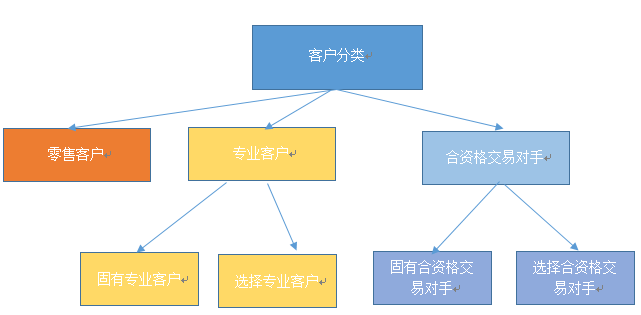

对于客户类型的分类,是实施对投入资产的人保护的一个重要的前提。以受英国FCA监管的交易商为例,会将客户分为三类:

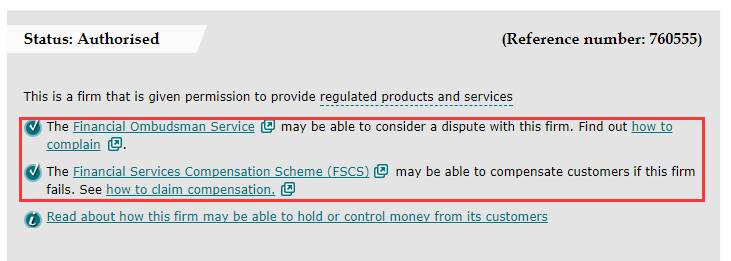

作为一名零售客户,会获得英国金融行为监管局的《商业行为(COBs)》以及《客户资金规则(CASS)》以及金融申诉专员服务局(FOS)的最高级别保护,并有可能够资格获得《金融服务补偿计划(FSCS)》的服务。

C 国家或地区政府、管理公共债券的公共机构、中央银行、国际或跨国机构(例如,世界银行、国际货币基金组织IMF、ECP)或任意类似的国际组织。

1. 已经在相关市场以较大的金额进行过交易,并且在过去4个季度的平均交易频率达到每季度10次。

2. 金融理财产品组合规模,根据定义,包括现金存款和金融理财产品,超过500,000欧元;

3. 在金融行业的专业职位上工作或曾在该职位工作过至少一年,该职位需要交易或者相关服务的知识。

必须具有所要求的专业性、经验和知识,能够使我们合理地确保,在交易和服务面前,有能力作出自己的投资决定并且了解所涉及的风险。

作为一个专业客户,将失去零售客户在英国金融行为监管局规定下所享有的特定保护,并且,其包括:

不再符合享受金融申诉专员服务局(FOS)的服务的条件,并且可能不符合金融服务补偿计划(FSCS)规定下获得赔偿的资格。

提供零售客户在复杂金融产品交易中所要求的书面风险警告和通知,特别是衍生品以及权证和证券借出。

•以书面形式披露交易商因执行受监管的业务而获得的任何收费、报酬或其他应收收入。

•提供“最佳执行”时,会周全考虑所有因素。无需第一先考虑该交易的总体成本,而其对于实现“最佳执行”来说可能是最重要的因素。

•评估某个产品或服务是不是适合的时候,可以假定拥有必要的知识水平和经验,以理解其所涉及的风险。

•转账给交易商的任意资金将不会根据英国金融行为监管局的客户资金规则而被当作“客户资金”,也就是不需要实行客户资金的分离。

•该客户是一个企业或固有专业客户(除非该客户仅因为其是一个机构投资的人而被当作固有专业客户)

•该客户是一个企业并申请该分类,并且是选择性专业客户,但仅限于其能够被当作专业客户的服务或交易。

对于交易商与合资格交易对手执行的交易或任意相关的附属服务,该交易依然以交易商与合资格交易对手之间所签订的协议为准。

监管机构,对于投资者的保护是放在重要位子的,但是对于不同级别的投资者,其保护的力度也是不一样的。以FCA为例子,对于零售客户的保护力度是最大的,不管是FOS的申诉渠道、还是FSCS的金融服务补偿计划,还是严格的资金分离都会有执行、甚至在推广宣传、风险警告上都会有;而对于专业客户和合格投资者的往往就不会多做保护,不要要求经纪商资金分离、不再符合FOS的申诉条件,甚至有可能不符合FSCS金融补偿计划的赔偿资格。

就好像MiFID II可能会对IB业务的影响一样,监管一方面保护了投资者,另一方面也可能限制了投资者。